L’Inflation n’arrive pas comme le printemps…

Une leçon d'humilité pour Les Experts™️

L’une des beautés d’un réseau comme Twitter X est de pouvoir voyager dans le temps et de revivre les discussions à des moments critiques au niveau politique, économique et social. Après presque 3 années d’hystérie collective, ce n’est pas les occasions qui manquent! Les ExpertsTM nous ont gavé de prédictions et d’analyses qui apparaissent maintenant complètement loufoques. Remarquez d'ailleurs leur propension à vouloir tourner la page rapidement sur ce chapitre peu glorieux et même à demander une amnistie…

Qui aurait pu croire qu’une prise en charge totalitaire de la société par des bureaucrates assoiffés de pouvoir et alimentée par des politiciens qui cherchent à “monétiser” une crise, aurait pu causer des conséquences inattendues pour l’ensemble de la société et particulièrement pour les plus démunis ? Surprise ! La planification centralisée quotidienne de la société par des agents intéressés politiquement (La Santé PubliqueTM) qui prennent des décisions sur des modèles défaillants, ont causé des conséquences inattendues. “Montrez-moi les incitatifs et je vous dirai les résultats” disait Charlie Munger.

On pourrait parler des mesures précédentes pendant jusqu’à Noël prochain mais concentrons nous sur l’essentiel : le rôle des banques centrales dans le financement de politiques publiques néfastes qui ne seraient aucunement possibles dans un monde sans expansion monétaire à outrance. En d’autres mots, sans les banques centrales et l’influx monétaire titanesque des années 2020 à 2022, la pandémie n’aurait duré que 2 semaines, 1 mois tout au plus.

Les banques centrales font actuellement face à une crise de crédibilité sans précédent. Pendant des mois, quiconque ayant une compréhension de base du système monétaire prédisait une montée de l’inflation en réaction aux stimulus monétaires qu’ont injecté la majorité des pays occidentaux pour lutter contre « la pandémie ». À l’inverse, les apparatchiks des banques centrales, soutenus par les idiots-utiles rentiers du domaine économique (journalistes, économistes, etc.) ont tous répété les mêmes lignes : l’inflation est temporaire et principalement dû aux perturbations des chaînes d’approvisionnement en lien avec la pandémie, et ultimement, à la guerre en Ukraine, une surprise qui tombait à point pour justifier leurs arguments.

Il est important de rappeler que ce n’est pas « la pandémie » qui a perturbé les chaînes d’approvisionnement mais bien la réponse hystérique de la plupart des gouvernements occidentaux face à un risque de santé publique somme toute assez banal pour la très grande majorité de la population active. Les mesures sans précédent qui ont à la fois limité sévèrement la capacité des acteurs économiques de travailler et de bouger les marchandises à travers les juridictions, tout en inondant les mêmes travailleurs et entreprises de compensations monétaires financées à même la planche à billet, ont créé une tempête parfaite. La “crise inflationniste” est une blessure auto-infligée par une succession de mauvaises politiques publiques. C’est l’éléphant dans la pièce dont aucun expert ne parle lorsqu’ils abordent ce sujet. Mais que ferions-nous sans Les ExpertsTM ?

Outre la panoplie de mesures sanitaires débiles, le summum de l’hubris de planification centralisée pendant ces années folles fut certainement la façon dont les banques centrales et le régime d’idiot-utiles stipendiés qui tournent autour de ces “institutions” ont prédit successivement :

1. Qu’il n’y aurait pas d’inflation

2. Que l’inflation serait “transitoire”

3. Que l’inflation sera finalement plus sévère

4. Que l’inflation durera finalement plus longtemps que prévue

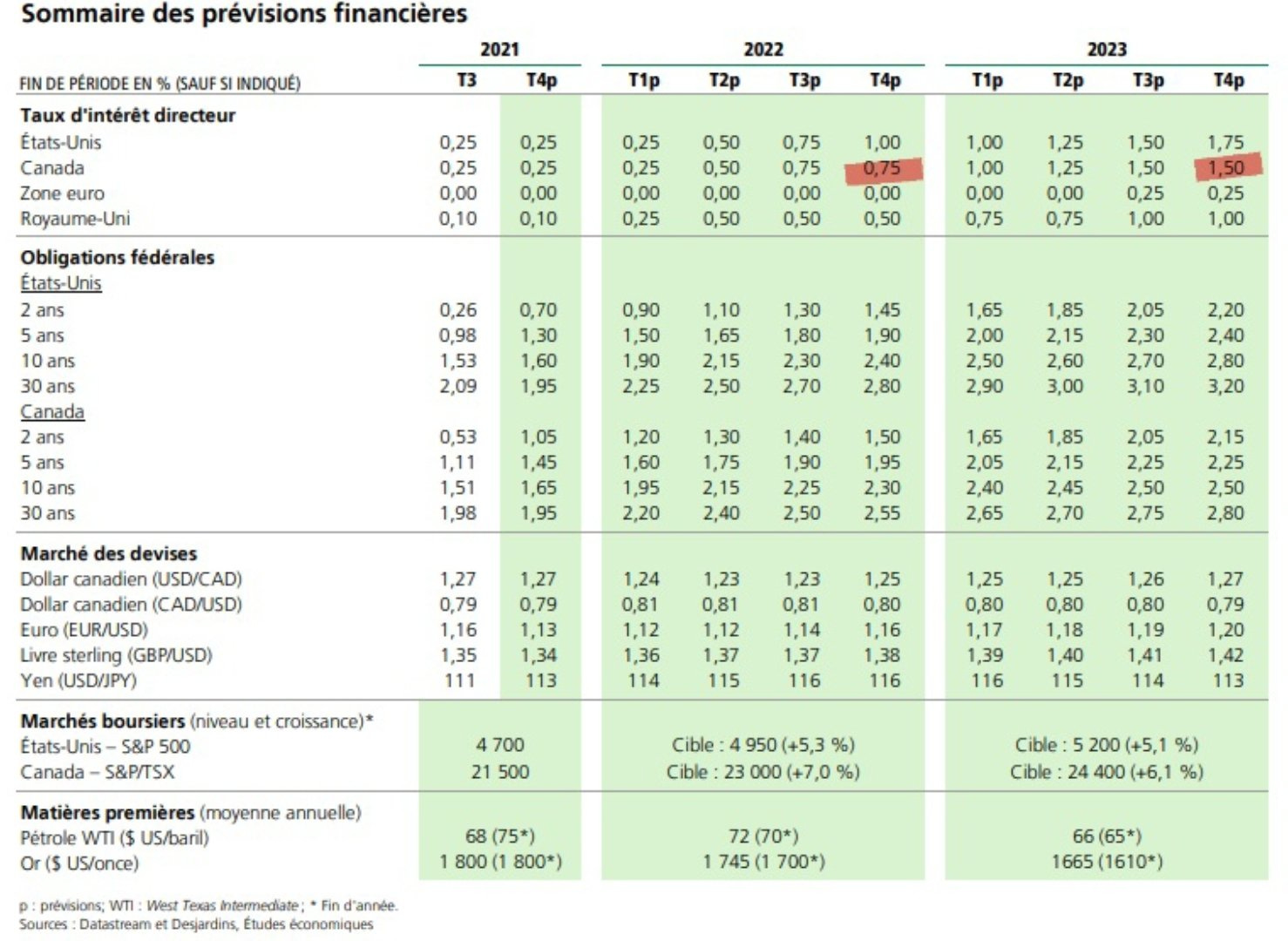

La quasi-totalité des économistes se sont trompé sur non seulement l’inévitable montée de l’inflation mais également sur l’hypothétique baisse des taux qui devait suivre. À titre d’exemple, les économistes de Desjardins prévoyaient un taux directeur de 0.75% à la fin du 4e trimestre de 2022 alors que celui-ci a terminé l’exercice à 4,50%, une légère différence de 375 points de base ou 1,500% en utilisant le standard de 25 points de base comme dénominateur.

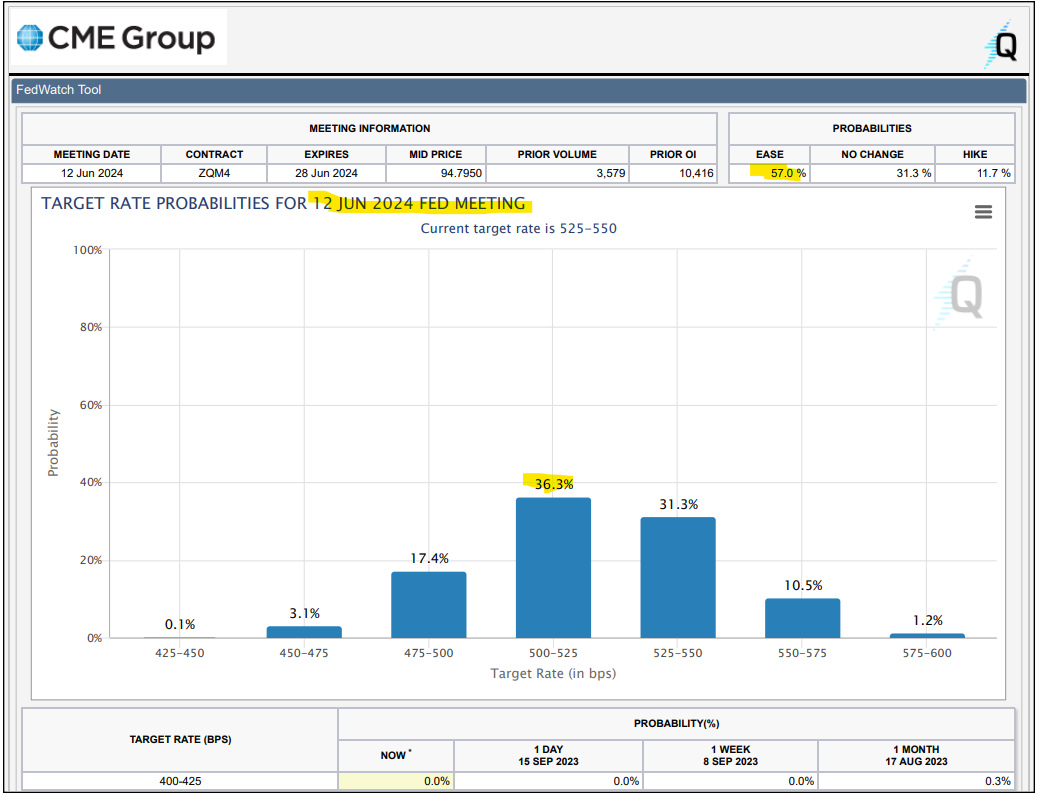

Au moment d’écrire ces lignes, le consensus du marché pour la première baisse du taux directeur de la Réserve Fédérale Américaine est le 2e trimestre 2024, soit plus d’un an plus tard qu’anticipé par le consensus des économistes au milieu de 2022. Il serait probablement aussi fiable de lire dans les feuilles de thé que de se fier aux ExpertsTM .

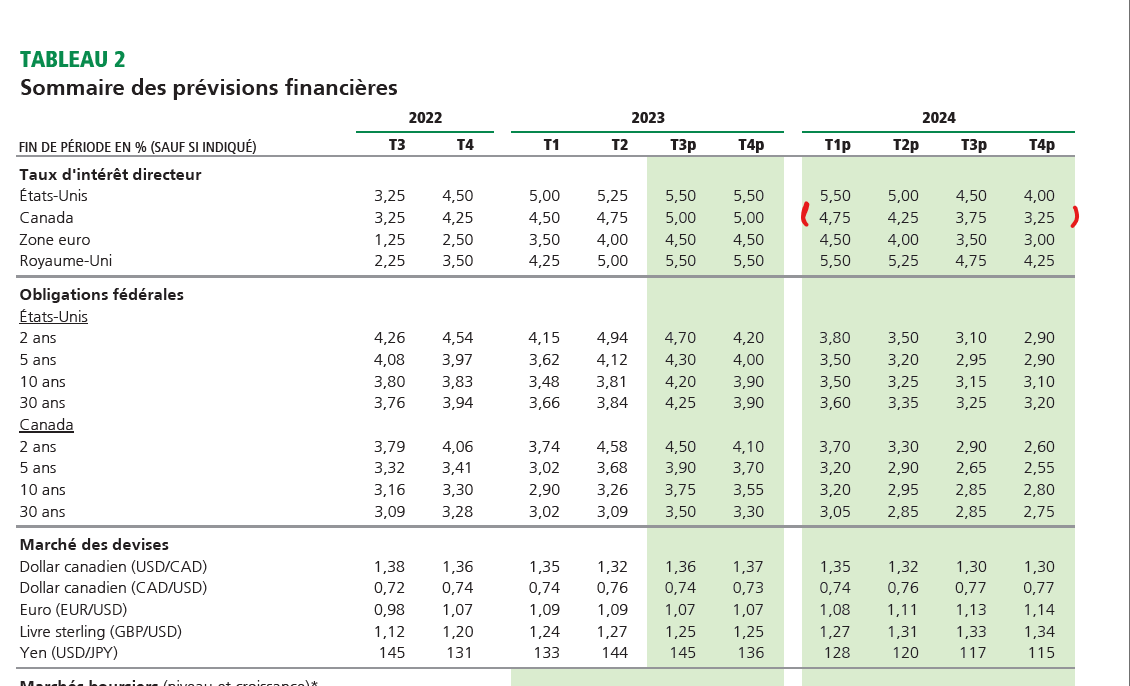

Pour 2024, les économistes de Desjardins prévoient que la Banque du Canada terminera l’année avec un taux de 3.25%, une politique beaucoup plus souple (dovish) que la Réserve Fédérale Américaine qui termine à 4%.

Indirectement, Desjardins anticipe une récession plus rapide et plus lourde au Canada qu’aux USA. Ironiquement, le papier qui présente ces prédictions porte le titre Pas de récession douloureuse, mais une reprise douloureusement lente (...). Le temps nous dira si leurs prédictions pour 2024 sont plus exactes que les deux dernières années.

Une pandémie de dépenses publiques

« Si vous mettiez le gouvernement fédéral en charge du désert du Sahara, dans cinq ans il y aurait une pénurie de sable » - Milton Friedman

L’apocalypse annoncée au niveau de la fatalité du COVID n’est jamais arrivée mais les (dé)mesures budgétaires pour y faire face elles, nous ont frappé de plein fouet dès 2020.

Tant le gouvernement fédéral que les provinces, les villes et les territoires, ont déployé des mesures “d’urgence” avec des impacts budgétaires jamais vus en temps de paix. Un élément majeur qui devrait faire sursauter les apôtres de la démocratie, est la façon cavalière dont la plupart de ces dépenses ont été allouées : les processus établis d’appropriation par comité, par revue budgétaire, par appels d’offres, etc. ont pratiquement tous été mis de côté pour cause “d’urgence”. Au Québec seulement, c’est plus de 17 milliards $ en contrats sans appels d’offres qui ont été alloués de 2020 à 2022. À titre de comparatif, ce montant représente environ 3 fois le budget annuel de la Ville de Montréal ou presque l’ensemble de l’impôt sur le revenu collecté des particuliers québécois pour l’exercice fiscal 2021-2022.

Les administrations publiques souffrent de profondes inefficiences systémiques en période normale, on ne peut qu’imaginer le niveau de désorganisation et de gaspillage qu’implique un tel laxisme généralisé au niveau de l’appareil étatique.

Quelques faits saillants qui jettent par terre :

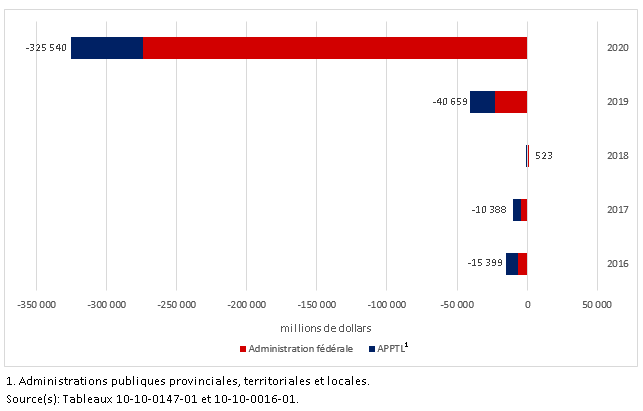

Le déficit de l’exercice 2020-2021 a atteint 381 milliards $, un record en termes nominal et en proportion du PIB depuis la seconde guerre mondiale

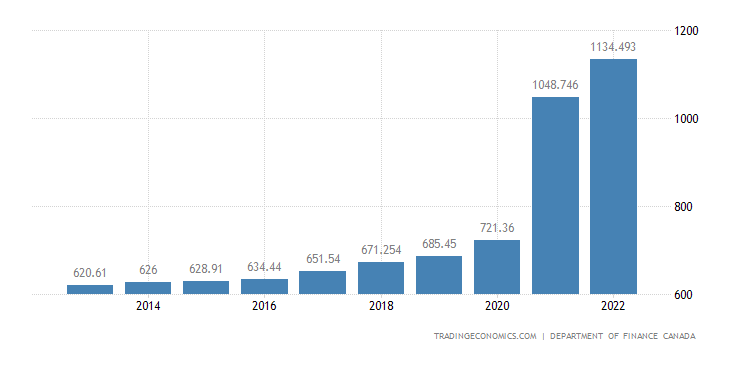

La dette brute consolidées du fédéral et de toutes les provinces et territoire a augmenté de 417,5 milliards $, soit une augmentation de 10,975$ pour chaque canadien

Les subventions aux entreprises, y compris la SSUC (Subvention salariale d’urgence du Canada), ont bondi de 896,5 % en 2020 pour atteindre 86,3 milliards de dollars.

Les transferts aux ménages sous forme de prestations sociales, y compris la PCU, ont plus que doublé (+107,6 %) pour atteindre 225 milliards de dollars.

Les transferts fédéraux aux provinces, territoires, administrations locales et autochtones ont augmenté de 27% par rapport à 2019 pour atteindre 148,3 milliards $

Source : Statistique Canada

“L'administration publique fédérale a été à l'origine de la majeure partie (274,4 milliards de dollars) du déficit de l'APC en 2020, alors que les administrations publiques provinciales, territoriales et locales (APPTL) consolidées ont enregistré un déficit de 51,2 milliards de dollars. Par rapport à 2019, le déficit de l'administration publique fédérale a été multiplié par presque 12 (+1 095,8 %), alors que celui des APPTL a presque triplé (+188,8 %).”

Source : Statistiques de finances publiques canadiennes consolidées, 2020 (StatCan)

La Banque du Canada : un acteur clé de l’endettement

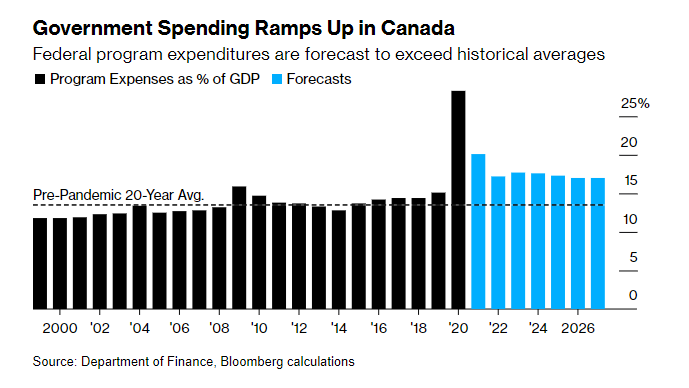

La Banque du Canada, à travers ses différentes interventions publiques, cherche à minimiser son rôle dans le processus d’endettement chronique qui s’est amplifié depuis l’arrivée au pouvoir de Justin Trudeau en 2015. Rappelons que ce dernier n’a balancé aucun budget fédéral depuis son entrée en poste et que la dette a doublé sous sa gouverne, merci à 8 années de dépenses au-delà de la moyenne des 20 années pré-pandémique en proportion du PIB.

Près de la moitié de l’augmentation de la dette sous le régime Trudeau est directement attribuable aux excès de la pandémie (2020-2022).

“L'administration publique fédérale a été à l'origine des trois quarts de la hausse de la dette brute de l'APC en 2020, principalement en raison de l'émission de 321,8 milliards de dollars de nouveaux titres de créance. La Banque du Canada a joué un rôle majeur dans l'appui aux opérations relatives à la dette de l'administration publique fédérale en détenant exceptionnellement environ 33 % des bons du Trésor et des obligations fédérales en circulation à la fin de la période.”

Source : Statistique Canada

La Banque du Canada est un acteur clé dans le processus d’endettement puisqu’elle contrôle la politique monétaire. Elle peut ainsi créer des incitatifs (ou des restrictions) au gouvernement fédéral de s’endetter même au-delà de la capacité organique du marché à “digérer” la dette émise. Cette mécanique fut particulièrement évidente dans les trois dernières années.

D'où provient l’argent ?

Une question fondamentale qui est esquivée en toute connaissance de cause par Les ExpertsTM est la suivante : d'où provient l’argent qui paie ces dépenses exorbitantes ? La réponse est simple : Il est littéralement inventé de toute pièce (ou proverbialement parlant, imprimé).

La Banque du Canada évite de le dire simplement, elle affirme même le contraire :

https://twitter.com/bankofcanada/status/1562801986541498380

La Banque du Canada affirme qu’elle “n’imprime pas d’argent” mais qu’elle utilise tout simplement les “balances de règlement” (settlement balances) pour financer l’achat des bons du trésor (la dette que le gouvernement fédéral émet). La mécanique détaillée de ce processus pourra être abordée plus en détails dans un autre billet mais disons simplement que la Banque du Canada achète la dette qu’émet le gouvernement fédéral en utilisant l’argent des déposants de la BoC (principalement les institutions financières). La BoC attire initialement cet argent (balances de règlement) en offrant une légère prime sur le taux préférentiel. Pour les initiés, c’est similaire à ce que la Réserve Fédérale Américaine appelle les réserves excédentaires (excess reserves).

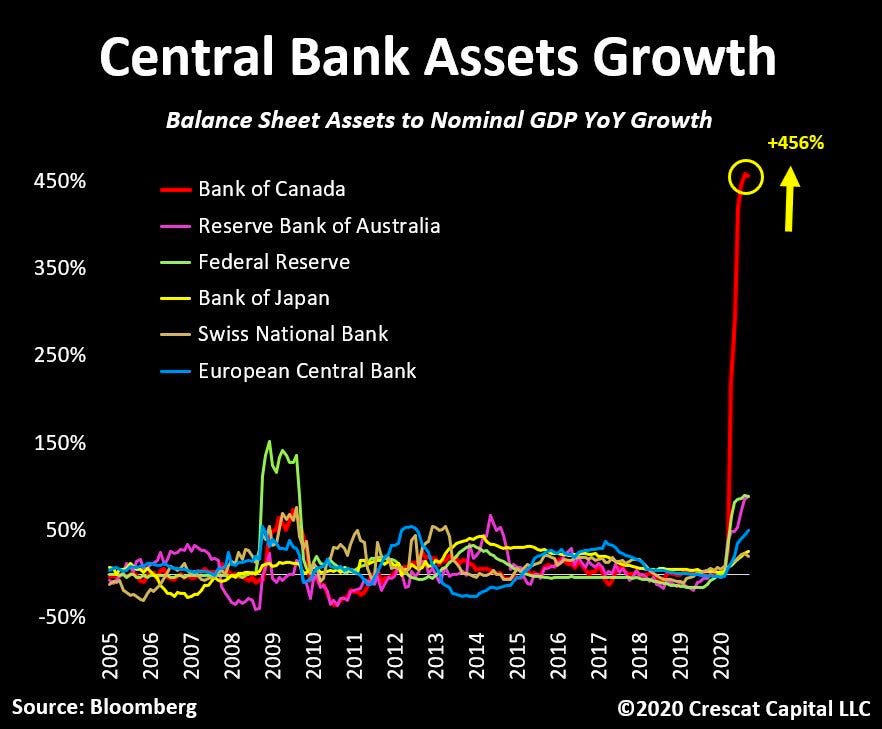

Finalement, ce n’est qu’une bête manipulation comptable puisqu’en réalité, la Banque du Canada achète la dette du gouvernement fédéral en s’endettant elle-même puisque les montants utilisés sont inscrits au passif de la BoC. Évidemment, les bons achetés sont inscrits dans la colonne des actifs (autre manipulation comptable). En 2020 seulement, les “actifs” de la BoC ont augmenté de plus de 400%, la plus forte croissance parmi les banques centrales occidentales.

Cette croissance des “actifs” est directement liée à l’achat de dette du gouvernement du Canada par la Banque du Canada. Un mécanisme appelé assouplissement quantitatif. Pour expliquer brièvement ce phénomène qui prend naissance en occident lors de la crise financière de 2007-2008, disons simplement que la Banque du Canada achète la dette du gouvernement fédéral avec de l'argent “fraîchement imprimé” (nonobstant les obfuscations comptables qu’utilisent la BoC…). Sans cette intervention de la BoC, la dette du gouvernement fédéral ne trouverait pas preneur sur le marché sans une forte dévaluation de celle-ci, ce qui entraînerait une hausse considérable du rendement (yield). Le rendement d’un bon corrèle inversément avec son prix. En d’autres mots, une forte diminution de la valeur des bons émis (donc une hausse du rendement) forcerait indirectement la BoC à hausser son taux directeur, ce que l’institution veut éviter à tout prix. La mission première de l’assouplissement quantitatif est de “stimuler l’économie” en temps de crise en injectant de la liquidité et sa conséquence directe est le maintien du taux directeur à des seuils anormalement bas (et ultimement, la montée de l’inflation).

“Cé MonDiaL”

En écoutant Les ExpertsTM, on pourrait croire que l’inflation arrive tout bonnement comme le printemps ou bien comme une plaie d’Égypte qui s’abat sur le pauvre monde. Or, ce que nous vivons présentement ressemble bien plus à une blessure auto-infligée qu’à un malheureux incident de parcours. L’exercice 2020-2021 a été marqué par la plus grande expansion monétaire (lire : endettement) de l’histoire moderne en temps de paix. Bien que la plupart des pays occidentaux ont suivi la même trajectoire (“Cé MonDiAL”), le Canada se distingue par l’ampleur de son déficit combiné à la croissance du bilan des “actifs” de la Banque du Canada.

Selon cette dernière, l’objectif premier de sa politique monétaire vise :

(...) à préserver la valeur de la monnaie en maintenant l’inflation à un niveau bas, stable et prévisible. Elle permet ainsi aux Canadiens de prendre des décisions en matière de dépenses et d’investissements avec une plus grande confiance, favorise l’investissement à long terme dans l’économie du pays et contribue à une création d’emplois soutenue et à l’accroissement de la productivité : des ingrédients nécessaires pour améliorer notre niveau de vie.

Source : Banque du Canada

En maintenant les taux d’intérêt artificiellement bas grâce à l’assouplissement quantitatif et en agissant trop tard pour freiner la montée de l’inflation causée par l’augmentation rapide et drastique de la masse monétaire, la Banque du Canada a précisément failli à sa mission première. Les canadiens ont vu leur pouvoir d’achat diminuer considérablement depuis 2 ans sans compter qu’une potentielle récession aurait un impact marqué sur l’emploi et la productivité, deux autres indicateurs clés que la BoC tente de favoriser avec sa politique monétaire. Pierre Poilièvre a entièrement raison quand il vise le gouverneur de la Banque du Canada. L’Institution a failli à son mandat en étant anormalement souple face aux largesses budgétaires du régime Trudeau, particulièrement entre 2020 et 2022. La BoC est également beaucoup plus politisé notamment sur les enjeux woke du jour comme le climat. Bref, un organisme politique directement influencé par les politiques du gouvernement le plus à gauche que le Canada a connu. Un grand ménage est plus que nécessaire…

En conclusion, je vous laisse avec ce petit bonbon, c’est assez divertissant de voir à quel point Les ExpertsTM ont eu tort sur le sujet depuis 2020. Un “thread” amusant que j’alimente depuis octobre 2021 alors que je disais à Marc Lévesque, Président de l’Association des économistes québécois, que l’augmentation rapide de la masse monétaire mènerait inévitablement à l’inflation. Ce dernier persistait à dire le contraire en répétant “Cé MonDial”, “oui mé les chaînes d’approvisionnement”, etc. etc. À noter que ce dernier m’a bloqué sur Twitter, probablement écoeuré de se faire faire la leçon par quelqu’un qui n’a “aucune formation en économie” :

https://twitter.com/MarcLevesqueEco/status/1471907963468193800

« L'inflation a permis de détourner la fureur du peuple vers les « spéculateurs » et les « profiteurs ». Ainsi, il s’est révélé être une excellente ressource psychologique pour la politique de guerre destructrice et annihiliste. »

Ludwig Von Mises, The Theory of Money and Credit

Un billet de grande qualité! Un esprit d'analyse hors du commun. Merci Jonathan.

Merci Jo de ce billet super bien écrit et légèrement teinté d’humour sur un sujet aussi important pour notre génération. Je t’encourage à poursuivre car tu es exactement dans la bonne ligne de mire.